10月の資産状況とトレード成績。

手術つらいつらいなのだな月だった。

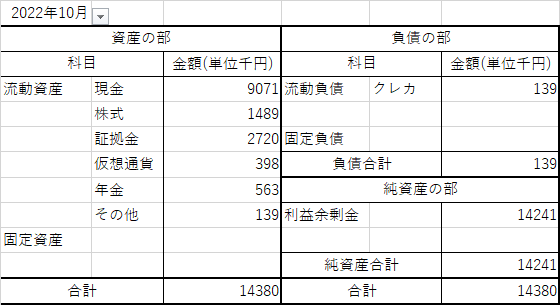

貸借対照表

10月の貸借対照表はこんなかんじ。

先月比で50万いかないくらいのプラス。

仮想通貨はほぼ横ばい、株式は微上昇、給与でプラスしつつカードの借金でそれなりに上昇。

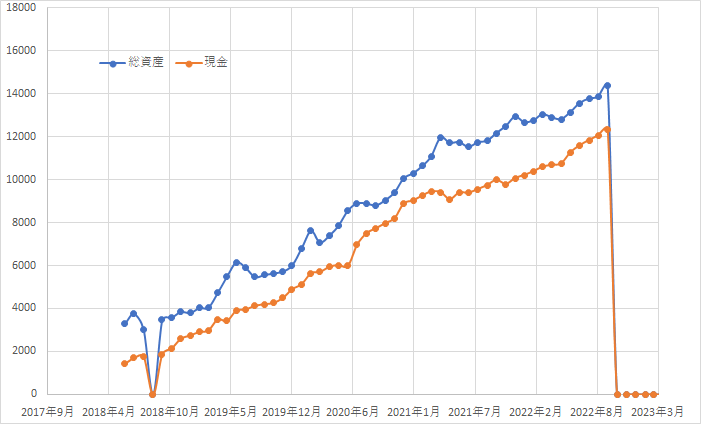

ということで来月はおそらく減少するはず。

また資産1400万に始めて到達。

下図が総資産の推移図。

面倒なので未来分は0になってるけど気にしない。

相変わらず金を使わないから現金のみたまっていき、それが資産上昇になってる感じ。

ただこれは現金を活用できていないわけで、資産運用の面から見て最低な推移だと思う。

学生時代は投資に全ツッパすることを想定してたのになぁ。

決意を新たにすることの簡単さに比べて継続することに難しさよ。

今年度中に投資/トレード再開だけは何とかしたい。

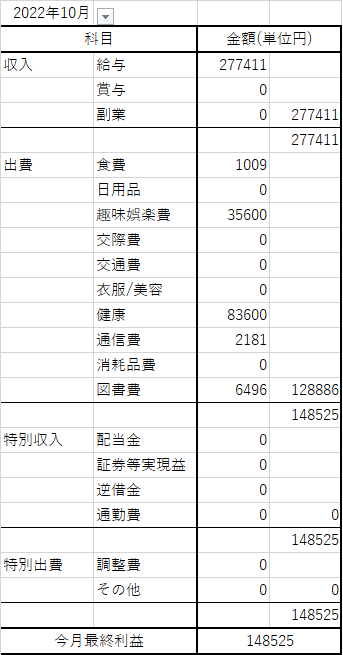

損益計算書

手術をした関係で健康費が約8万円。

後述する高額医療費が適用されるかどうかのボーダーラインで、全額支払いになりそうだがそこまで高くなくて一安心。

その他、術後の安静にしている時間が辛かったので気を紛らわせるためにゲーム等やってたら趣味娯楽費が3万5千ほど。

損益分岐点計算

ということで手術を受けので、保険料がいくら位なら得だったか、少し計算してみる。

まず前提として自分は今保険に入っていない。

これは日本には高額医療費制度が存在するから。

この制度を使用すると月額の医療費が一定を超えると国が支払いを免除してくれるというもの。

このため、3割負担で100万円の支払いがあったとしても、自分位の年収なら11万の支払いで済む。

これだけ見ると高そうだが、高額医療費制度は年内で4回目以降の場合はさらに負担額が下がる仕組みがあるため、仮に100万の治療を毎月12カ月実施しても実費は72万円負担となり、かなり低くなる。

まぁこんな高額の治療を毎月受けてたら金の心配してる場合じゃないだろうが。

このため仮に病気やけがをしても大した金額は必要なく、保険で賄う必要性が薄いと考えているため保険には加入していない。

今回似た症例の人を探したところ、10万円給付されたとの話が載っていた。

このため、保険加入時は手術費と相殺して2万円のプラスと想定する。

今回は8万を支払っているため、その差額は10万円となる。

また社会人になってから手術まで大体4年と6カ月つまり54か月。

これで10万円を割ると大体1851円。

このため、毎月の支払いが1851円程度であれば支払う総額は同じとなる。

モデルケースでの比較だが、手術で10万円が出る一番安い?保険は30歳で月額2400円程度とのこと。

年齢によって額が上がっていくことを踏まえても、平均値は1851円とほぼ同じかそれより高くなりそうに見える。

このためやはり保険に入る必要性は薄いなぁという印象。

ただがん治療などは先進医療などで少し話が変わってきそう。

1回くらいは本気で考えてみてもいいかもしれない。

また今回は部屋代が免除されたため0円だったが、本当に長期入院だった場合、差額ベッド代の保険はありかもしれない。

というのも高額医療費制度は差額ベッド代は対象外であるため、保険の費用対効果が高い。

1年に1回とまではいかなくても、数年に1回は保険を見直すタイミングを入れてもいいのかなと思う。

まぁいい経験になったと前向きにとらえよう。

トレード結果

ノートレード。

まとめ

人生でもかなり辛いほうに入る月だった。

手術は全身麻酔でやったため、最中は何も感じなかった(というより気づいたら病室にいた)。

ただ術後がきつくて1週間以上会社を休む程だった。

今も後遺症や痛みがあるなど影響は残っており、1年は様子見が必要と思いのほか大事になったなぁとしみじみ。

そんなこんなだが転職の算段は続けており、2023年が勝負の年。

トレードのほうも本格化して、命大事に一生懸命生きていこう。

コメントを残す