本日は、前回詳しく説明しなかった貸借対照表と損益計算書を見ると何がわかるのかを詳しく見ていきたいと思います。

簡単なおさらい

貸借対照表

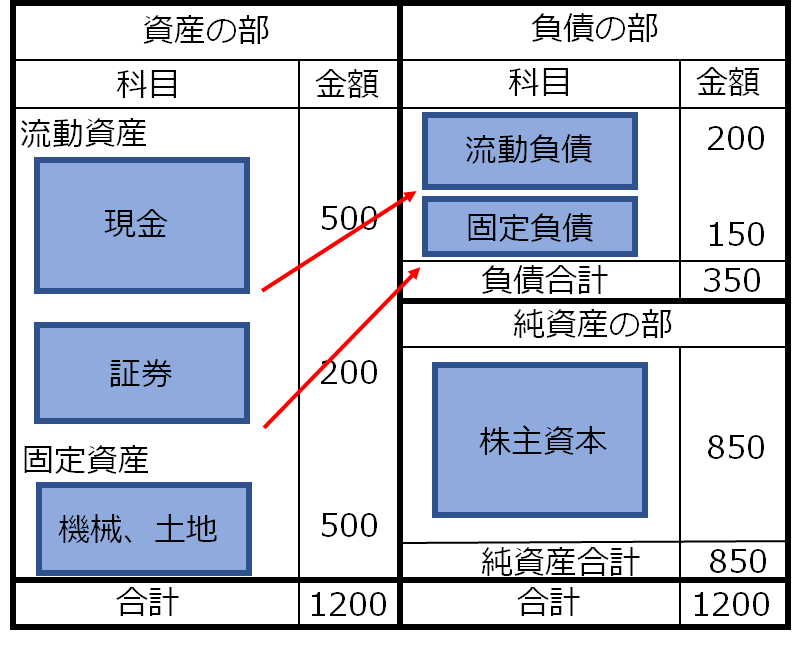

貸借対照表はこの画像のように左の列は資産の部、右列は負債の部と純資産の部から成り立っています。

資産の部の流動資産には現金や預金、有価証券など1年以内に換金可能な資産があたります。

固定資産は土地や建物、機械など1年以上経過しても換金が容易ではないものがあたります。

負債の部にはその名の通り借金が入ります。

画像にはないですが、負債の中にも1年以内に返さなければいけない流動負債と1年を超えて返せばよい固定負債があります。

純資産の分には、株主からのお金つまり株式公開などをした時に得たお金や、今までの利益余剰金などが入ります。

損益計算書

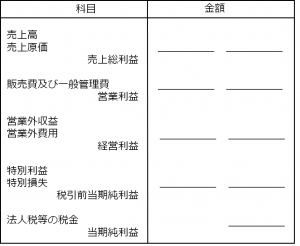

損益計算書はこの画像のように売上高から各種原価や利益を足し引きしていくものです。

途中途中右揃えしてある利益の項目で小計を取ることで各種利益がいくらなのかがわかる仕組みになっています。

貸借対照表の詳細

さてここから貸借対照表で何がわかり、どう使えるのかを見ていきます。

自己資本比率

まず投資でよく見る自己資本比率。これは非常に簡単で

$$自己資本比率=\frac{純資産合計}{一番下の合計}\times100$$

となります。

自己資本比率は総資産のうち自分の持ち分が何%かを表しています。逆に言えば総資産のうち何%借金があるのかということを表しているわけです。

ですので自己資本比率が高いと借金が少ない健全経営、低いと借金が多い危険な状態といえます。

また自己資本比率は資本と借金の割合を表していますが、これはその企業のレバレッジが何倍かということも表しています。

レバレッジとはFXとかでよく聞くあれです。

レバレッジは自身の資産以上のお金を動かせるので、一気に資産を増やすことも可能ですが逆に一気に借金まみれにもなりえます。

ですが恐れることなかれ。

ほとんどの企業は自己資本比率が100%に満たないので、ほとんどの企業はレバレッジをかけている状態です。

従って問題は借金をしているかどうかではなく何%しているかです。

自己資本比率が40%未満だと危ないとよくいわれます。

自己資本比率が40%の時のレバレッジ率は

$$レバレッジ率=\frac{100}{40}\times100=2.5倍$$

となり、2.5倍までは許容範囲ということですね。まぁ個人的には自己資本比率は70%は欲しいところですが…

余談ですが銀行の自己資本比率は非常に低いことで有名です。

例えば三菱UFJフィナンシャルグループ(8306)では自己資本比率が5%程度となっています。

5%ということはレバレッジ率は20倍!

なぜこんなに自己資本比率が低いのか。それは銀行業の本質にあります。例えば製造業であれば

資金→原料→製品(付加価値)→資金

という形で最初の資金で原料を買い、物を作る際に付加価値が生まれ、原料以上の値段で売ることで資金が増加します。

いわば付加価値のレバレッジがかかります。

このため自己資本比率のレバレッジが低くても利益が出せるわけです。

では銀行はどうかというと、銀行は物やサービスを提供するのではなく本質的にお金を扱います。このため付加価値というレバレッジが発生しません。

従って利益を出すために自己資本比率のレバレッジが必要になります。

つまり利益や売り上げというものは

$$付加価値のレバレッジ\times自己資本比率のレバレッジ$$

から成り立っているといえます。

資金繰り

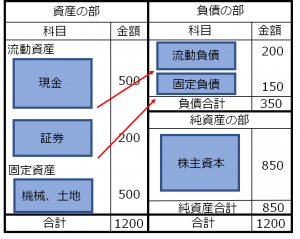

貸借対照表を詳しく見ることで資金繰りに苦労しそうかどうかも分かるようになります。

見方は簡単。

ずばり、流動資産と流動負債を比べるだけです。

前述したように流動資産と流動負債は1年以内に現金化できるまたは払わなければいけないものです。

なので流動資産>流動負債となっていれば問題はありません。

しかし逆に流動資産<流動負債となっていると現金が足りずどこかしらから調達してくる必要があり、資金繰りに苦労することが予想されます。

付け加えると、流動資産も証券などがたくさんあるよりも現金がたくさんある方がより安定性が高いです。

このように現金が流動負債よりも多く、流動資産が負債よりも大きいと健全な財務状態であるといえます。

もっとわかりやすく言うならば赤矢印のように全体的に右肩上がりの割合となっていればOKです。

財務の健全化

貸借対照表を見ることで財務が健全化しているのか悪化しているのかも判断することができます。

ただしこちらは以前の貸借対照表との比較が必要になってきます。

ポイントとして、

・全体的に右肩上がりの財務に近づいたか遠ざかったか

・総資産がどの程度増減したか

です。

依然と比較して前述のとおり右肩上がりの貸借対照表になっていれば財務の健全化が図られていると考えられます。

逆に右肩下がりになっていると要注意ですね。

財務健全化の意思がないか、それどころではないのか…

次に総資産の変化ですが、増加すればするほど成長していると考えられます。(負債もりもりの可能性もありますが…)

逆に減少していると赤字ばっかりでやばい…というわけにはなりません。

赤字の可能性もありますが、負債を返済している可能性があります。

負債を早期に返済することで将来発生する利息を回避することができ、長期的には利益となっている可能性があります。

損益計算書の詳細

次に損益計算書で何がわかり、どう使えるのかを見ていきます。

とは言っても貸借対照表ほど複雑なことはわかりません(多分)。

各種利益

損益計算書で各種利益を計算することができます。

$$売上総利益=売上高-売上原価$$

$$営業利益=売上総利益-販売費及び一般管理費$$

$$経営利益=営業利益+営業外収益-営業外費用$$

$$税引前当期純利益=経営利益+特別利益-特別損失$$

$$当期純利益=税引前当期純利益-法人税等の税金$$

個人差はありますが、5つの利益の中でも売上総利益と営業利益は特に気にした方がいいと考えています。

売上総利益は売上高から原価を引いたものなので、前述したその会社の付加価値のレバレッジ能力がわかります。

また営業利益はその会社の本業における利益がいくらなのかがわかります。

販売費及び一般管理費は従業員の給与やオフィスの賃貸料、広告費などが含まれます。

これが低いと営業利益は上昇しますが、成長重視の新興市場の会社では広告にばんばんお金をかけたりするので営業利益が低いことがあります。

ですので営業利益が低いから利益率の低いビジネスモデルと決めつけるのではなく、販売費及び一般管理費を詳しく見ることで本当にそうなのか判断することが重要です。

まとめ

以上貸借対照表と損益計算書の詳細でした。

ただの数字としてみると表面的なことしかわかりませんが、各数字の中身を詳しく見たり、他社や前期と比べてみることで見えてくることもあります。

財務諸表は奥が深く自分もまだ分からないことだらけですが、かなり有用なのでこれから勉強していきたいですね。

ではまた!

コメントを残す